Contenu Supplémentaire

IMPORTANT : VEUILLEZ LIRE LE PRÉSENT GUIDE AVANT DE REMPLIR LE FORMULAIRE CI-JOINT

Le présent guide renferme des renseignements additionnels relatifs au questionnaire.

Si vous avez besoin d’autres renseignements, veuillez nous appeler en composant le numéro ci-dessous. Un employé de Statistique Canada sera heureux de vous aider.

Assistance téléphonique : 1-800-858-7921

Renseignements généraux

Des renseignements sur les exigences légales, la confidentialité, les ententes de partage de données et la divulgation autorisée se trouvent à la fin du questionnaire.

Contenu de l’enquête

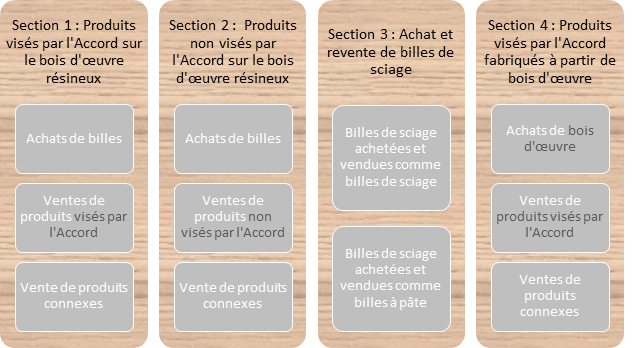

Le schéma suivant montre une représentation graphique du contenu de l’enquête.

Description du diagramme

Section 1 s’applique aux produits visés par l’Accord sur le bois d’œuvre résineux tels que les achats de billes, les ventes de produits visés et produits connexes.

Section 2 s’applique aux produits non visés par l’Accord sur le bois d’œuvre résineux tels que les achats de billes, les ventes de produits non visés et produits connexes.

Section 3 s’applique seulement aux billes de sciage étant achetées et vendues soit comme billes de sciage ou comme billes à pâte.

Section 4 s’applique aux produits fabriqués à partir du bois d’œuvre visés par l’Accord tels que les achats de bois d’œuvre, les ventes de produits visés par l’Accord et les produits connexes.

Introduction

Veuillez répondre aux questions des étapes 1 à 5 pour vous aider à identifier les sections du questionnaire qui s’appliquent à votre entreprise et auxquelles vous devriez répondre.

Instructions de déclaration pour toutes les sections

- Déclarez et arrondissez tous les montants en milliers de dollars canadiens (p. ex. 55 417,40 $ serait 55).

- Déclarez les quantités dans l’unité de mesure indiquée. Vous trouverez des facteurs de conversion communs au tableau de l’annexe A de ce guide. Si le facteur de conversion souhaité n’est pas fourni, veuillez utiliser le facteur qui est le plus approprié ou courant dans votre industrie.

- Lorsque vous ne disposez pas de chiffres exacts, veuillez fournir vos estimations les plus justes.

Instructions de déclaration pour les valeurs d’achat et de récolte

Tableaux : 1A, 2A, 3, 4A

Veuillez déclarer le coût d’achat (« franco à bord à la sortie de l’usine », mais exclure la TPS) pour tous les composants et les matières premières achetés pour votre processus de fabrication. Aux sections 1, 2 et 4, ne pas inclure les biens achetés pour la revente, comme les billes et les billons achetés et revendus dans le même état (c.-à-d. qui n’ont pas été transformés ou modifiés). Ces informations doivent être déclarées à la section 3.

Instructions de déclaration pour les valeurs des ventes

Tableaux : 1B, 1C, 2B, 2C, 3, 4B, 4C

Aux sections 1, 2 et 4, ne pas inclure les biens achetés pour la revente, comme les billes et les billons achetés et revendus dans le même état (c.-à-d. qui n’ont pas été transformés ou modifiés). Ces informations doivent être déclarées à la section 3.

Les ventes devraient être déclarées « franco à bord à la sortie de l’usine », c’est-à-dire en excluant les taxes d’accise et les taxes de ventes provinciales et territoriales, les TVH et TPS, les escomptes, les rabais sur vente, les retours et les frais d’expédition par les transporteurs généraux et les transporteurs à forfait.

Nota : « franco à bord à la sortie de l’usine » signifie à la sortie du camion si vous utilisez votre propre camion et votre conducteur.)

Les ventes libellées en devises étrangères devraient être converties en dollars canadiens selon le taux de change du jour de la transaction.

- Si votre établissement est une entreprise à unité commerciale unique, les ventes doivent être déclarées selon votre prix de vente final.

- Si votre établissement fait partie d’une entreprise à unités commerciales multiples :

- les ventes effectuées aux unités commerciales de votre entreprise, qui n’appartiennent pas au secteur de la fabrication, doivent être déclarées selon votre prix de vente final;

- les ventes effectuées à d’autres unités commerciales du secteur de la fabrication, succursales de vente, entrepôts de vente ou sièges sociaux de votre entreprise doivent être déclarées selon la valeur inscrite dans les livres comptables de votre établissement (c.-à-d. la valeur de l’écriture comptable).

Annexe A : Facteurs de conversion :

Multipliez les valeurs de l’unité de mesure de « Convertir de » par le « Facteur de conversion » pour obtenir les valeurs de l’unité de mesure « Convertir à ».

| Convertir de | Convertir à | Facteur de conversion |

|---|---|---|

| Mètres cubes (bois d’œuvre)Annexe A Note 1 | Milliers de pieds mesure de planche, MPMP (bois d’œuvre)Annexe A Note 1 | 0,4238 |

| Tonnes anhydres | Tonnes métriques anhydres | 0,9072 |

| Unités anhydres | Tonnes métriques anhydres | 1,0886 |

| Pieds carrés | Mètres carrés | 0,0929 |

| Mètres carrés | Pieds carrés | 10,7639 |

| Million d’unités thermales britanniques | Gigajoules | 1,0551 |

|

||

Liens :

Accord sur le bois d’œuvre résineux entre le gouvernement du Canada et le gouvernement des États-Unis d’Amérique de 2006, en précisant l’annexe 1A

Les produits visés par l’Accord sur le bois d’œuvre résineux entre le gouvernement du Canada et le gouvernement des États-Unis d’Amérique figurent à l’annexe 1A de l’accord.

Merci d’avoir rempli ce questionnaire. Veuillez garder une copie pour vos dossiers. Consultez notre site Web à www.statcan.gc.ca