Évaluation du programme des comptes et de la statistique de l'environnement

(2012-2013 à 2016-2017)

Rapport d'évaluation

Décembre 2018

- Le rapport en bref

- 1. Contenu

- 2. Leçons apprises

- 2.1 Harmonisation avec les rôles et responsabilités du gouvernement fédéral, ainsi que les priorités et engagements du gouvernement

- 2.2 Besoin continu du programme et harmonisation avec les besoins des utilisateurs

- 2.3 Harmonisation avec les rôles et responsabilités du gouvernement fédéral

- 2.3. Consultations sur le programme

- 2.4. Qualité de l'information

- 2.5. Méthodes et diffusions novatrices

- 2.6. Portée du programme

- 2.7. Utilisation de l'information

- 2.8. Utilisation des ressources

- 2.9. Facteurs ayant une incidence sur l'efficience

- 3. Comment améliorer le programme

- 4. Réponse et plan d'action de la direction

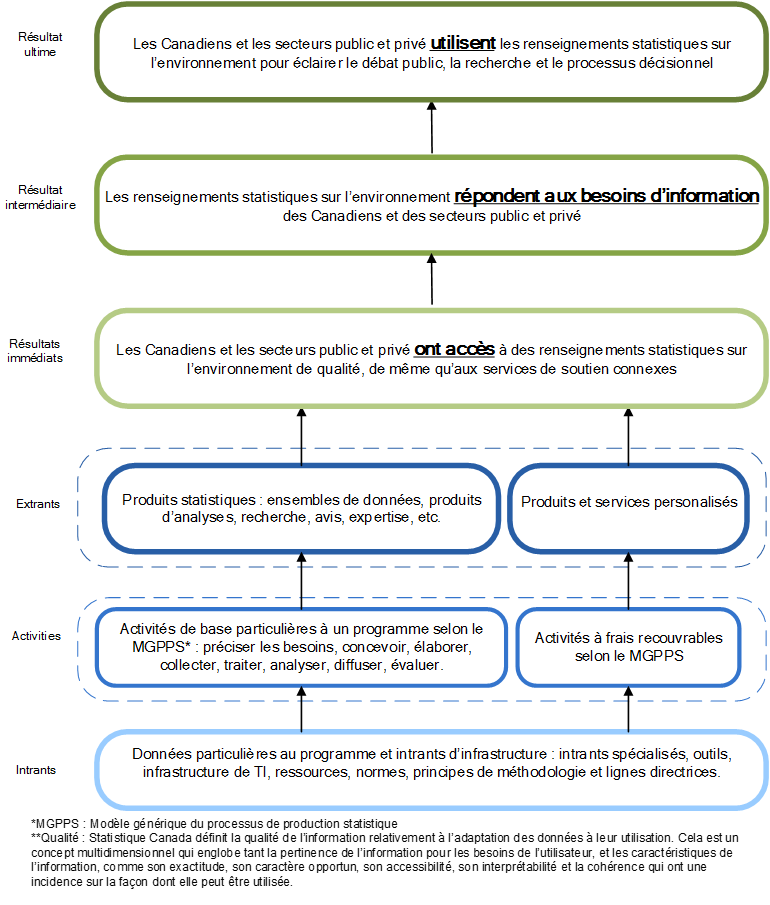

- Annexe 1 : Description du programme

- Annexe 2 : Limites de l'évaluation et stratégies d'atténuation

Sigles et abréviations

- AAC

- Agriculture et Agroalimentaire Canada

- ABS

- Bureau de la statistique de l'Australie

- AEE

- Agence européenne de l'environnement

- AHE

- L'activité humaine et l'environnement

- AMC

- Affaires mondiales Canada

- BDEE

- Bulletin sur la disponibilité et écoulement d'énergie

- CANSIM

- Système canadien d'information socioéconomique

- CARN

- Comptes des actifs en ressources naturelles

- CBN

- Comptes du bilan national

- CCME

- Conseil canadien des ministres de l'Environnement

- CCSE

- Comité consultatif de la statistique de l'environnement (Statistique Canada)

- CEPETP

- Compte économique des produits environnementaux et des technologies propres

- CFP

- Comptes des flux physiques

- DEFRA

- ministère de l'Environnement, de l'Alimentation et des Affaires rurales du Royaume-Uni

- DSEET

- Division de la statistique de l'environnement, de l'énergie et des transports (Statistique Canada)

- EBSE

- Enquête sur les biens et services environnementaux

- ECCC

- Environnement et Changement climatique Canada

- EDPE

- Enquête sur les dépenses de protection de l'environnement

- EEA

- Enquête sur l'eau dans l'agriculture

- EEI

- Enquête sur l'eau dans les industries

- EGA

- Enquête sur la gestion agricole

- EIGD

- Enquête sur l'industrie de la gestion des déchets

- Eionet

- Réseau européen d'information et d'observation pour l'environnement

- EME

- Enquête sur les ménages et l'environnement

- ETP

- équivalent temps plein

- EUEM

- Enquête sur l'utilisation de l'énergie par les ménages

- EUTEP

- Enquête sur les usines de traitement de l'eau potable

- FCM

- Fédération canadienne des municipalités

- GEO

- Groupe sur l'observation de la Terre

- GES

- gaz à effet de serre

- ICDE

- Indicateurs canadiens de durabilité de l'environnement

- ISDE

- Innovation, Sciences et Développement économique Canada

- MBSE

- Mesure des biens et services écosystémiques

- MPO

- ministère des Pêches et des Océans

- OCDE

- Organisation de coopération et de développement économiques

- ONG

- organisation non gouvernementale

- ONS

- Office des statistiques nationales du Royaume-Uni

- PCSE

- Programme des comptes et de la statistique de l'environnement (Statistique Canada)

- PGF

- Plateforme géospatiale fédérale

- PT

- provincial et territorial

- RNCan

- Ressources naturelles Canada

- R.-U.

- Royaume-Uni

- SCEE de l'ONU

- Système de comptabilité économique et environnementale de l'Organisation des Nations Unies

- SCN

- Système de comptabilité nationale

- SFDD

- Stratégie fédérale de développement durable

- SGRC

- Système de gestion des relations avec les clients

- SMA

- sous-ministre adjoint

- UE

- Union européenne

Le rapport en bref

Le Programme des comptes et de la statistique de l'environnement (PCSE) recueille, compile, analyse et publie des données environnementales. Il fournit aux utilisateurs des statistiques cohérentes, exhaustives, actuelles et pertinentes qui leur permettent de mieux comprendre la relation entre l'activité humaine et l'environnement. Le programme comprend neuf enquêtes et produit quatre ensembles de comptes ainsi qu'un rapport annuel sur une vaste gamme de sujets environnementaux, y compris les comptes de l'eau, les écosystèmes et les émissions.

Statistique Canada a mené une évaluation du PCSE conformément à la Politique sur les résultats (2016) du Conseil du Trésor ainsi qu'au Plan d'audit et d'évaluation fondé sur les risques de Statistique Canada (2016-2017 à 2020-2021). Il s'agit de la toute première évaluation du programme, qui porte sur la période allant de 2012-2013 à 2016-2017. Le principal objectif de l'évaluation était de fournir une analyse, neutre et fondée sur des faits, à propos de la pertinence et du rendement du programme pour appuyer la prise de décisions, la responsabilisation et l'amélioration.

La méthodologie d'évaluation comprenait un examen de la documentation et une revue de la littérature, des examens de données, des entrevues avec des informateurs clés, un sondage auprès des utilisateurs, une évaluation bibliométrique et webométrique, de même qu'une analyse internationale. On a eu recours à la triangulation de ces méthodes de collecte de données pour en arriver aux constatations globales de l'évaluation.

Principales constatations

Le PCSE est harmonisé avec les rôles, les responsabilités et les engagements du gouvernement fédéral. Les partenaires fédéraux utilisent les données statistiques du programme pour satisfaire aux exigences de diverses lois, y compris la Loi canadienne sur la protection de l'environnement et la Loi fédérale sur le développement durable. Le programme collabore activement avec des partenaires à des projets, comme ceux du Cadre pancanadien sur la croissance propre et les changements climatiques, et il est actif à l'échelle internationale avec des organisations telles que l'Organisation des Nations Unies (ONU) et l'Organisation de coopération et de développement économiques.

Bien que le besoin en données statistiques sur l'environnement évolue constamment et qu'il soit en constante croissance, les utilisateurs des données du PCSE sont généralement satisfaits de l'information dont ils disposent. Certaines lacunes ont été relevées dans des domaines tels que les écosystèmes et les comptes de l'eau, mais les responsables du PCSE en sont conscients et prennent des mesures pour y remédier. En général, les utilisateurs étaient très satisfaits de la qualité de l'information produite par le programme. Toutefois, des préoccupations ont été soulevées au sujet de l'actualité et de la périodicité de l'information.

Les responsables du PCSE communiquent régulièrement avec les utilisateurs des données et les partenaires, surtout grâce à des mécanismes informels et à certaines activités de sensibilisation. Il semblerait toutefois qu'il soit possible d'améliorer ces activités. Par exemple, même si le PCSE a élaboré un plan de sensibilisation en 2015-2016, ce dernier n'a été mis en œuvre que partiellement. Les répondants externes ont souligné que des efforts supplémentaires pourraient être déployés pour promouvoir l'information produite par le programme.

Bien que certains domaines de collaboration entre le PCSE, le Programme de la statistique des transports et le Programme de la statistique de l'énergie aient été cernés, il reste des possibilités inexplorées qui pourraient accroître l'efficience globale de la Division de la statistique de l'environnement, de l'énergie et des transports (DSEET). Par exemple, le personnel du PCSE pourrait obtenir de l'aide ou du soutien pour réaliser des activités de diffusion.

Recommandations

Recommandation 1

Il est recommandé que le PCSE améliore sa stratégie de sensibilisation afin d'assurer une approche structurée et systématique des activités de consultation et de promotion. La stratégie devrait être exhaustive et s'adresser à tous les intervenants clés, et des communications de suivi devraient avoir lieu. Il devrait y avoir des discussions internes avec le personnel pour favoriser la mobilisation et il faudrait envisager d'utiliser des outils de l'organisme pour mesurer le succès et la satisfaction de la clientèle.

Recommandation 2

Il est recommandé que le PCSE, ainsi que les programmes de l'énergie et des transports de la DSEET, détermine d'autres domaines de collaboration et mette en œuvre des mécanismes officiels pour les appuyer. En outre, pour assurer la poursuite des efforts à l'avenir, la DSEET devrait créer une tribune où elle pourrait discuter des idées de collaboration.

Recommandation 3

Il est recommandé que le PCSE revoie son approche actuelle de suivi et de gestion des demandes des clients. L'approche révisée devrait être examinée au niveau divisionnaire pour tenir compte des systèmes qu'utilisent le Programme de la statistique de l'énergie et le Programme de la statistique des transports.

Recommandation 4

Il est recommandé que le PCSE envisage des possibilités d'accroître la fréquence de ses enquêtes et de combler les lacunes relevées. De plus, le Programme devrait prendre des mesures pour améliorer l'actualité de ses publications afin d'atteindre la cible visée à cet égard.

1. Contenu

La présente évaluation a été réalisée conformément à la Politique sur les résultats (2016) du Conseil du Trésor ainsi qu'au Plan d'audit et d'évaluation fondé sur les risques de Statistique Canada (2016-2017 à 2020-2021). Le principal objectif de l'évaluation est de fournir une analyse neutre et fondée sur des faits, à propos de la pertinence et du rendement du programme pour appuyer la prise de décisions, la responsabilisation et l'amélioration. Il s'agit de la première et l'évaluation du programme et elle a porté sur les activités du PCSE de 2012-2013 à 2016-2017.

Le Programme

L'objectif du PCSE consiste à recueillir, élaborer, compiler, analyser et publier des données sur l'environnement, en mettant l'accent sur leur intégration aux données socioéconomiques. L'information produite a pour but de fournir aux utilisateurs du gouvernement, du secteur privé et du secteur public des statistiques cohérentes, exhaustives, opportunes et pertinentes qui leur permettent de mieux comprendre la relation entre l'activité humaine et l'environnement. Les statistiques et les comptes cherchent à aider et à appuyer les décideurs, à soutenir la recherche environnementale et à rendre compte de l'environnement à l'intention du public canadien. Les dépenses totales du PCSE au cours de la période de cinq ans se sont élevées à environ 35 millions de dollars. Le Programme gère neuf enquêtes et produit quatre ensembles de comptes ainsi qu'un rapport annuel :

- Enquête sur l'eau dans les industries (EEI) (biennale);

- Enquête sur les usines de traitement de l'eau potable (EUTEP) (biennale);

- Enquête sur l'eau dans l'agriculture (EEA) (occasionnelle);

- Enquête sur la gestion des fermes (EGF) (effectuée tous les cinq ans, recouvrement des coûts);

- Enquête sur les dépenses de protection de l'environnement (EDPE) (biennale);

- Enquête sur l'industrie de la gestion des déchets (EIGD) (biennale) — secteurs des entreprises et du gouvernement;

- Enquête sur les biens et services environnementaux (EBSE) (biennaleNote de bas de page 1);

- Enquête sur les ménages et l'environnement (EME) (biennale);

- Enquête sur l'utilisation de l'énergie par les ménages (EUEM) (effectuée tous les quatre ans en tant que supplément de l'EME);

- Comptes des flux physiques (CFP) (annuels);

- Comptes des actifs en ressources naturelles (CARN) (annuels et trimestriels);

- Comptes des écosystèmes (irréguliers);

- Compte économique des produits environnementaux et de technologies propres (CEPETP) (annuel, recouvrement des coûts);

- Bulletin sur la disponibilité et écoulement d'énergie (BDEE) (annuel, recouvrement des coûts).

De plus, le PCSE produit des publications techniques et analytiques, comme la Série de documents analytiques et techniques (irréguliers) sur les comptes et la statistique de l'environnement, Envirostats (irrégulier) et L'activité humaine et l'environnement (AHE) (annuelle). À l'instar d'autres programmes de Statistique Canada, le PCSE diffuse divers produits dérivés de ses enquêtes et de ses comptes, comme les tableaux du Système canadien de gestion de l'information socioéconomique (CANSIM), des tableaux sommaires, des totalisations personnalisées, des articles du Quotidien, l'analyse géospatiale et les couches de données. Une description plus détaillée figure à l'annexe 1.

L'évaluation

À la suite de discussions avec les responsables du PCSE et la haute direction, les neuf domaines suivants ont été retenus en vue de faire partie de l'évaluation :

- Pertinence et réponse aux besoins

- Harmonisation avec les rôles et responsabilités du gouvernement fédéral, ainsi qu'avec les priorités et les engagements du gouvernement

- Besoin continu du programme et harmonisation avec les besoins des utilisateurs

- Consultations sur le programme

- Rendement : efficacité

- Qualité de l'information

- Méthodes et diffusions novatrices

- Portée du programme

- Utilisation de l'information

- Rendement : efficience

- Utilisation des ressources

- Facteurs ayant une incidence sur l'efficience

Point de mire — Analyse internationale

Pour fournir un contexte et des renseignements supplémentaires, la Division de l'évaluation a effectué une analyse internationale des programmes de la statistique de l'environnement. L'objectif était de mettre en évidence les bonnes pratiques des programmes de la statistique de l'environnement à l'étranger. Les organisations sélectionnées sont comparables au Canada en termes généraux et elles ont des programmes de statistique de l'environnement bien établis, où l'on pourrait cerner de bonnes pratiques et de bons modèles novateurs. Les cinq programmes sélectionnés sont ceux de l'Australie, de l'Allemagne, des Pays-Bas, de l'Agence européenne pour l'environnement (AEE) et du Royaume-Uni (R.-U.). Les thèmes retenus pour l'analyse ont été les facteurs de réussite généraux, la satisfaction des besoins des utilisateurs et la mesure du succès, les pratiques de sensibilisation des intervenants et l'innovation. L'analyse internationale était planifiée avec la collaboration des représentants du PCSE.

Suivant une approche d'évaluation axée sur l'utilisation, les méthodes de collecte de données quantitatives et qualitatives suivantes ont été utiliséesNote de bas de page 2 :

Examen de données administratives et financières

Examen des données administratives du PCSE sur les activités, les extrants et les résultats.

Examen des données financières du PCSE.

Revue de la littérature

Examen des rapports publiés, d'articles de revues à comité de lecture, de documentation parallèle, de sites Web et de périodiques, y compris les données probantes provenant de programmes semblables dans d'autres administrations (p. ex. pays membres de l'Organisation de coopération et de développement économiques [OCDE]) en ce qui concerne la conception et la prestation des leçons apprises et des pratiques exemplaires.

Sondage n=40

Sondage en ligne auprès des répondants d'une population d'utilisateurs des comptes et de la statistique de l'environnement, du 7 février au 8 mars 2017. Le taux de réponse se situait à 14 %.

Évaluation bibliométrique et webométrique

Une évaluation bibliométrique et webométrique de l'adoption des diffusions du PCSE et une évaluation bibliométrique des extrants du PCSE dans les ouvrages scientifiques examinés par des pairs.

Examen de la documentation

Examen des documents stratégiques internes de l'organisme.

Entrevues avec des informateurs clés n=42

Entrevues individuelles semi-structurées auprès :

- d'experts en la matière (n=4);

- d'utilisateurs du secteur public (n=8);

- d'autres utilisateurs (n=7);

- de partenaires fédéraux (n=9);

- d'informateurs internationaux (n=5);

- de responsables du PCSE et d'autres représentants de Statistique Canada (n=9).

Analyse internationale

Analyse internationale d'autres programmes de la statistique et des comptes de l'environnement, y compris des entrevues semi-structurées (n=9) et un examen des documents.

Les programmes sélectionnés étaient situés dans les régions suivantes :

- Australie;

- Allemagne;

- Pays-Bas;

- AEE;

- R.-U.

Les thèmes retenus étaient les suivants :

- facteurs de succès en général;

- satisfaction des besoins des utilisateurs et mesure du succès;

- pratiques de sensibilisation des intervenants

- innovation.

2. Leçons apprises

2.1 Harmonisation avec les rôles et responsabilités du gouvernement fédéral, ainsi que les priorités et engagements du gouvernement

Question d'évaluation

Dans quelle mesure les activités du PCSE cadrent-elles avec les rôles, responsabilités et priorités du gouvernement fédéral, ainsi que les engagements internationaux?

Au Canada, l'environnement est une responsabilité partagée entre le gouvernement fédéral et les gouvernements provinciaux et territoriaux (PT). L'environnement n'était pas explicitement défini aux articles 91 et 92 de la Loi constitutionnelle de 1867, puisqu'il n'était pas envisagé à l'époque, ni même considéré, comme un élément nécessitant une protection gouvernementale. Les responsabilités en matière d'environnement sont généralement attribuées en fonction des sujets qui décrivent le mieux le corps du règlement. Par exemple, les biens publics, le droit pénal, les pêches et les côtes maritimes, la navigation et le transport des marchandises, de même que les « terres réservées aux Indiens » relèvent de la responsabilité fédérale. Par conséquent, les questions environnementales liées à ces sujets relèvent de la compétence fédérale. Compte tenu de son champ de compétence, le gouvernement fédéral adopte des lois et des règlements, comme la Loi canadienne sur la protection de l'environnement et la Loi fédérale sur le développement durable.

Environnement et Changement climatique Canada (ECCC) utilise l'information statistique du PCSE, en particulier les données de l'EEPE, pour remplir les exigences en matière d'information de la Loi canadienne sur la protection de l'environnement. Les données de quatre autres enquêtes du PCSENote de bas de page 3 font partie de l'initiative des Indicateurs canadiens de durabilité de l'environnement (ICDE), dirigée par ECCC. Cette initiative est le principal instrument de mesure des progrès réalisés par la stratégie fédérale de durabilité régie par la Loi fédérale sur le développement durable.

Comme le prévoit la Loi sur la statistique, Statistique Canada est tenu de recueillir et de produire des renseignements statistiques sur les activités et les conditions sociales, économiques, et générales de la population canadienneNote de bas de page 4. Cela comprend les renseignements statistiques sur l'environnement. Outre son rôle de collecte et de production, Statistique Canada a notamment le devoir de « collaborer avec les ministères à la collecte, à la compilation et à la publication de renseignements statistiques, y compris les statistiques qui découlent des activités de ces ministèresNote de bas de page 5 » et de « veiller à prévenir le double emploi dans la collecte des renseignements par les ministèresNote de bas de page 6 ».

Le Cadre pancanadien sur la croissance propre et les changements climatiques est un exemple de collaboration entre les ordres de gouvernement. Il a été élaboré pour donner suite à l'engagement que le Canada a pris à la Conférence des Nations Unies sur les changements climatiques (COP21), au cours de laquelle le gouvernement fédéral a convenu de réduire les émissions de gaz à effet de serre (GES) et d'appuyer la transition vers une économie mondiale à faibles émissions de carbone. Le budget de 2016 précisait que les technologies propres joueraient un rôle essentiel dans la transformation du Canada vers une économie à faibles émissions de carbone. Par conséquent, on y proposait un investissement de 2,1 millions de dollars sur deux ans pour améliorer les données sur les technologies propres, un effort de collaboration entre Ressources naturelles Canada (RNCan), Statistique Canada et Innovation, Sciences et Développement économique Canada (ISDE). L'objectif est d'avoir des données exhaustives et régulièrement mises à jour pour surveiller la contribution du secteur des technologies propres à l'économie canadienne. Pour répondre à ce nouveau besoin, le PCSE a élargi la portée de l'EBSE et entrepris la création d'un compte satellite des technologies propres, ainsi qu'une étude de faisabilité sur les manières d'améliorer les estimations de la quantité d’énergie renouvelable qui est produite au CanadaNote de bas de page 7. Le compte satellite (le Compte économique des produits environnementaux et des technologies propres) saisit toutes les transactions de l'ensemble de l'économie dans le secteur des technologies propres, comme l'énergie propre et la ferrailleNote de bas de page 8. Il est en voie d'élaboration, en collaboration avec la Division des comptes économiques nationaux de la Direction des comptes macroéconomiques. Les données sont importantes en raison de la priorité que le gouvernement fédéral accorde à l'élargissement du secteur des technologies propres. Le projet exploratoire de Statistique Canada — Transition vers une économie à faibles émissions de carbone — répond aux besoins d'information liés à la Stratégie de mesure du carbone (p. ex. technologies propres). Ces travaux ont obtenu des fonds supplémentaires dans le budget de 2017, grâce au financement jusqu'en 2020-2021 au moyen d'ententes de recouvrement des coûts avec RNCan et ISDE.

Le Canada est un membre actif d'organisations internationales, y compris l'ONU et l'OCDE, qui exigent régulièrement la présentation de la statistique de l'environnement. Par exemple, selon les exigences de la Convention-cadre des Nations Unies sur les changements climatiques, le Canada doit déclarer ses émissions et ses absorptions de GESNote de bas de page 9. Le PCSE collabore à ces rapports internationaux sur les GES en élaborant le Bulletin sur la disponibilité et écoulement d'énergie, une source de données clés pour le rapport d'inventaire national sur les émissions de GES produit par ECCC. En fournissant des données sur l'énergie, la protection de l'environnement et les ressources naturelles, le PCSE permet au Canada de respecter ses engagements et ses responsabilités à l'échelle internationaleNote de bas de page 10.

Dans l'ensemble, bien qu'aucun règlement canadien particulier ne régisse la statistique et les comptes de l'environnement qui doivent être produits, il semblerait que le PCSE aide le Canada à respecter ses engagements envers la population, qui sont précisés dans le budget de 2017 (« faire en sorte que les générations futures soient en mesure de vivre dans un monde propre et sécuritaire » et dans le budget de 2016 (« léguer aux générations futures de Canadiens un pays durable et prospère »).

Point de mire — Analyse internationale

Cadres réglementaires

L'analyse internationale a révélé que les programmes de statistique de l'environnement dans l'Union européenne (UE) sont assujettis à des règlements qui exigent des comptes environnementaux obligatoiresNote de bas de page 11. Les personnes interrogées à l'étranger entretenaient des sentiments partagés au sujet des avantages d'une telle réglementation. Certains étaient d'avis que leur programme des comptes de l'environnement ne serait pas aussi bien élaboré si les règlements n'existaient pas, puisqu'ils fournissaient des fonds pour établir et mettre à l'essai des concepts et des méthodes avant la promulgation des règlements, de même que des affectations budgétaires de base pour la compilation et la mise à jour des comptes. Par contre, puisque les budgets ne sont pas illimités, les ressources consacrées aux comptes obligatoires ne peuvent pas être dépensées ailleurs (p. ex. pour répondre à de nouveaux enjeux et aux besoins des utilisateurs de données à l'échelle nationale). L'existence d'un cadre réglementaire sur les comptes de l'environnement n'est pas nécessairement un gage de succès pour les programmes de statistique de l'environnement. L'Australie, qui n'est pas assujettie à la réglementation, ne semble pas désavantagée par cette absence : dans l'ensemble, le programme australien de la statistique de l'environnement connaît autant de succès que ceux de l'Europe.

2.2 Besoin continu du programme et harmonisation avec les besoins des utilisateurs

Question d'évaluation

Comment le modèle du PCSE (portée et thèmes de l'information statistique) répond-il aux besoins des utilisateurs? Y a-t-il des lacunes?

Les renseignements statistiques produits par le PCSE sont fondés sur deux documents d'orientation importants : le Cadre sur la statistique de l'environnement fondé sur le concept de capital naturel et le Système de comptabilité économique et environnementale l'Organisation des Nations Unies (SCEE de l'ONUNote de bas de page 12). Le Cadre a été élaboré en 2012 par le PCSE à la suite de vastes consultations auprès des utilisateurs de données et des partenaires. Il repose sur le concept du capital naturel; essentiellement, il s'agit de la théorie voulant que les stocks d'actifs environnementaux fournissent des flux de biens et services qui contribuent au bien-être humain. Le capital naturel comprend les ressources naturelles, l'eau, la terre et les écosystèmes. Il n'est pas nécessaire que les biens et services fournis par le capital naturel soient échangés dans l'économie pour être considérés comme importants pour la société. On trouve un exemple de mesures du capital naturel dans les CARN du PCSE, qui saisissent les principales ressources naturelles commerciales (c.-à-d. les minéraux métalliques et non métalliques, les combustibles fossiles, le bois d'œuvre et les terres) ainsi que les fluctuations annuelles de ces stocks résultant des processus naturels et de l'activité humaineNote de bas de page 13. Le SCEE de l'ONU est une ligne directrice internationale conçue pour relier l'information sur l'environnement et l'entrepôt de données économiques que constitue le Système de comptabilité nationale (SCN). Le SCEE de l'ONU favorise la cohérence à l'échelle internationale, aide à comprendre les interactions entre les questions environnementales et économiques et respecte le concept de capital naturel.

Les personnes interrogées ont fait savoir que le PCSE intégrait les principaux comptes du SCEE de l'ONU. Certains informateurs clés ont toutefois mentionné qu'il était possible d'accroître la pertinence de certains des comptes qui sont produits. Par exemple, ils ont souligné que, bien que les dépenses de protection soient axées sur les entreprises, elles pourraient brosser un tableau plus complet si les dépenses des gouvernements et des ménages étaient également incluses. Par ailleurs, les données sur les biens et services environnementaux ne portent que sur certains fournisseurs, et on obtiendrait un tableau plus complet en élargissant de l'éventail de fournisseurs. Ils ont également précisé que l'ajout des comptes des activités environnementales donnerait un indice de la mesure dans laquelle des sommes sont dépensées pour atténuer les dommages causés à l'environnement.

Au cours des dernières années, les responsables du PCSE ont pris des mesures afin de produire un ensemble élargi de données sur les biens et services environnementaux à l'aide des fonds prévus dans les budgets de 2016 et de 2017. En 2016-2017, des travaux avaient été entrepris pour mettre à l'essai une version élargie de l'EBSE (diffusée en octobre et en décembre 2017). Le PCSE a commencé à élaborer des comptes des dépenses de l'environnement, y compris les dépenses gouvernementales, en travaillant de concert avec la Division de la statistique du secteur public sur le volet environnemental de la Classification des fonctions des administrations publiques (diffusée en janvier 2018Note de bas de page 14).

On a constaté trois lacunes statistiques récurrentes dans toutes les sources de donnéesNote de bas de page 15 :

- le niveau de désagrégation des données (p. ex. au niveau provincial-territorial, régional, municipal et industriel ou de l'installation);

- les données sur les écosystèmes, y compris sur les biens et services écosystémiques;

- les comptes de l'eau (p. ex. qualité de l'eau, utilisation de l'eau, eaux usées, gestion de l'eau et eaux souterraines).

Le PCSE a pris des mesures pour aborder ces trois domaines. Par exemple, pour répondre aux besoins de statistique sur les eaux usées, le PCSE s'est tourné vers ECCC pour discuter de l'utilisation de ses données administratives de son Règlement sur les effluents des systèmes d'assainissement des eaux usées pour la production de statistique sur les eaux usées. Il a également organisé des discussions régulières avec le Réseau canadien de l'eau pour cerner des possibilités de déterminer des données sur la disponibilité l'eau et sur les eaux usées relativement au financement de l'élaboration d'outils stratégiques destinés aux municipalités et, conjointement avec l'Université de Toronto, il élabore une étude de faisabilité afin d'enquêter sur les capacités du PCSE de produire des tableaux croisés plus détaillés sur l'utilisation industrielle de l'eau, tout en respectant les exigences en matière de confidentialité. Pour faciliter l'accès aux données et leur intelligibilité, le PCSE a inclus des données sur l'eau dans l'AHE de 2016, qui a fourni un atlas pour chacune des régions de drainage du CanadaNote de bas de page 16.

En ce qui concerne la désagrégation des données, le PCSE a répondu aux demandes des provinces de l'Ontario, de l'Alberta et du Québec d'obtenir des résultats provinciaux des CFP sur la consommation d'énergie et les émissions de GES. Cela a mené à l'élaboration d'une méthodologie et de données préliminaires qui ont été fournies aux provinces intéressées par l'entremise de leurs coordonnateurs statistiques. Des données au niveau de petites régions géographiques ont également été offertes pour d'autres produits de données. Par exemple, les données de l'AHE sur la couverture terrestre, l'utilisation des terres et les écosystèmes étaient à la disposition de toutes les régions métropolitaines de recensement. Des variables pour l'EME étaient également disponibles pour des régions métropolitaines de recensement et des agglomérations de recensement, avec des tableaux CANSIM élaborés ou élargis au cours des dernières années pour faciliter l'accès à ces données.

En ce qui concerne les écosystèmes, le PCSE produit des comptes expérimentaux des écosystèmes et il est actif à l'échelle internationale, car il s'agit d'une priorité émergente commune à l'échelle mondiale. Le PCSE a participé aux premières réunions du Groupe intergouvernemental sur l'observation de la Terre (GEONote de bas de page 17) afin de promouvoir les connaissances acquises au Canada sur l'utilisation des données de télédétection servant à mesurer les services écosystémiques. Le PCSE est membre du comité directeur de l'initiative des comptes nationaux du capital des États-Unis (Powell Center, United States Geological Survey), qui appuie la création de comptes des terres, de l'eau et des écosystèmes aux niveaux national et infranational et fait partie du comité directeur de l'initiative GEO EO4EA des États-Unis. Des fonds pour les exercices 2016-2017 et 2017-2018 ont été versés par l'entremise de la Conférence des grandes idées 2 de Statistique Canada pour préparer une proposition pour le Recensement de l'environnement, un projet interministériel qui permettrait de quantifier tous les stocks des écosystèmes du Canada. Bien que d'autres ministères aient manifesté leur intérêt, aucun financement supplémentaire n'a été obtenu pour développer davantage cette initiative.

Quelques autres lacunes statistiques ont été cernées, notamment en ce qui concerne les émissions atmosphériques, l'impact des changements climatiques ou la vulnérabilité à ces changements, l'économie verte, les comptes de déchets, la biodiversité et l'analyse spatiale. Cependant, dans l'ensemble, toutes les sources de données laissent entendre que les intervenants sont généralement satisfaits de la disponibilité actuelle des comptes et de la statistique de l'environnement.

Au cours des cinq dernières années, le PCSE a fait des efforts pour déterminer et prioriser les lacunes dans les données et il produit maintenant ou il est en voie de produire des renseignements statistiques sur la majorité des besoins exprimés par les intervenants : les technologies propres, les comptes écosystémiques, les comptes physiques, des données liées au ménage, les ressources naturelles, la protection de l'environnement, la gestion des déchets, l'eau, l'utilisation des terres, l'analyse spatiale et l'agriculture. L'élaboration de comptes pour les écosystèmes et les réserves d'eau renouvelables et la mise en œuvre du Cadre sur la statistique de l'environnement fondé sur le concept du capital naturel et l'utilisation des écosystèmes comme point de mire des mesures ont été des priorités de la Division au cours des trois derniers exercices (2014-2015 à 2016-2017). Ces travaux se sont poursuivis, le PCSE collaborant avec la Division des normes afin de publier les données géographiques sur les écorégions à titre de données géographiques officielles de Statistique CanadaNote de bas de page 18.

Enfin, bien que les responsables du PCSE soient au courant des lacunes statistiques actuelles et qu'ils adaptent leurs priorités en conséquence, ce programme ne dispose pas d'un mécanisme officiel pour mesurer la satisfaction des utilisateurs. À l'heure actuelle, cette question dépend en grande partie des discussions informelles qui ont lieu par l'intermédiaire des réseaux professionnels du personnel. Étant donné que Statistique Canada fait maintenant des efforts pour mesurer la satisfaction des utilisateurs, le PCSE devrait examiner comment ces efforts pourraient être harmonisés avec leurs besoins.

Point de mire — Analyse internationale

S'adapter à l'évolution des besoins des utilisateurs

Les informateurs ont souligné qu'il était important d'être au courant de l'évolution du paysage des politiques pour que les données puissent être adaptées en conséquence. Pour ce faire, il faut établir un équilibre entre la pertinence et la stabilité des politiques, puisque les besoins en matière de politiques évoluent rapidement et que, pour pouvoir être utiles, les statistiques nécessitent habituellement de longues séries chronologiques. Les informateurs qui s'occupent de méthodologies de pointe ont souligné que le domaine était toujours en développement. Il demeure important de maintenir des communications régulières avec les ministères chargés des politiques pour s'assurer que les données produites correspondent aux politiques.

Le projet conjoint entre l'Office des statistiques nationales (ONS) et le ministère de l'Environnement, de l'Alimentation et des Affaires rurales (DEFRA) du Royaume-Uni est un bon exemple de processus formel servant à déterminer l'évolution des besoins des utilisateurs et à établir un plan pour s'adapter à ces changements. Ce projet est divisé en plusieurs phases; à la fin de chaque phase, les intervenants concernés effectuent un examen et une nouvelle feuille de route est élaborée.

Mesure de la satisfaction des clients

Les organisations utilisent une combinaison de méthodes formelles et informelles pour mesurer la satisfaction des utilisateurs. L'AEE, pour sa part, dispose d'une solide méthode formelle pour mesurer la satisfaction des utilisateurs. L'Agence est évaluée par le Parlement européen tous les cinq ans. En outre, l'AEE procède à un examen du Réseau européen d'information et d'observation pour l'environnement (EionetNote de bas de page 19) et rend compte de son rendement dans ses rapports annuels d'activité. Les indicateurs de rendement utilisés comprennent la satisfaction des pays membres, la pertinence des résultats pour les pays utilisateurs et les contributions des parties prenantes au-delà de l'Eionet.

Certains informateurs ont mentionné que, contrairement à la détermination des besoins des utilisateurs, la satisfaction des utilisateurs doit être mesurée à un niveau de granularité inférieur. Les programmes de la statistique et des comptes de l'environnement doivent savoir si des utilisateurs particuliers sont satisfaits des données produites. Toutefois, il se peut que les programmes de la statistique et des comptes de l'environnement ne connaissent pas tous les utilisateurs de données; par conséquent, ils sont incapables d'effectuer des enquêtes exhaustives sur la satisfaction des utilisateurs.

2.3 Consultations sur le programme

Question d'évaluation

Dans quelle mesure les activités de consultation effectuées sont-elles efficaces pour faciliter l'élaboration et la souplesse du PCSE?

En 2011-2012, un comité consultatif externe, le Comité consultatif de la statistique de l'environnement (CCEE), a été créé, surtout pour informer le PCSE de l'établissement des priorités liées à la mise en œuvre du Cadre sur la statistique de l'environnement. Le CCEE ne s'est réuni qu'à quelques reprises et il est inactif depuis 2012. Les répondants qui ont participé aux travaux du CCEE ont mentionné que cette approche était utile pour recueillir différents points de vue externes et ainsi orienter le programme statistique. Le Comité a par la suite été dissous, mais la raison de sa dissolution ne semble pas avoir été transmise aux membres externes.

Il semblerait que le PCSE ait opté pour une approche différente afin de recueillir les conseils d'experts externes en statistique de l'environnement : les communautés de pratique. Ces communautés seraient une tribune où partager des connaissances et de l'expérience pour améliorer la qualité des données et se concentrer sur les priorités. Le plan de sensibilisation du PCSE en 2015-2016 proposait des communautés de pratique dans plusieurs domaines : les activités environnementales, les flux physiques, les biens et services écosystémiques, l'application de la télédétection à l'analyse de l'évolution de la couverture terrestre et la comptabilisation des réserves d'eau. Il a été prouvé que certaines de ces communautés ont été mises en place par le PCSE grâce à des consultations continues dans des domaines tels que les technologies propres, les déchets solides, le Recensement de l'environnement et l'offre et la demande d'énergie.

L'évaluation a permis de constater que le PCSE était étroitement lié avec les utilisateurs de données grâce à des mécanismes formels et informels. En 2013-2014, un atelier formel a été organisé pour obtenir des renseignements stratégiques en vue de la mise en œuvre du Cadre sur la statistique de l'environnement. En 2015-2016 et en 2016-2017, le PCSE a mené 35 activités de consultation en personne, au téléphone et par courriel. Il a consulté des intervenants différents au gouvernement fédéral (p. ex. RNCan, ECCC, Affaires mondiales Canada [AMC] et Agriculture et Agroalimentaire Canada [AAC]), dans des administrations municipales, provinciales et territoriales (p. ex. Recycling Association of Alberta, la Ville de Toronto, le ministère de l'Environnement et de l'Énergie de la Nouvelle-Écosse, le ministère des Finances de l'Ontario, le ministère de l'Innovation et de l'Enseignement supérieur de l'Alberta et le Conseil canadien des ministres de l'Environnement [CCME]), dans le milieu des affaires (p. ex. ECO Canada, l'Association pour le recyclage des produits électroniques, Enbridge Gaz Distribution Inc., Econometrica, l'Association canadienne des eaux potables et usées et l'Association canadienne des producteurs pétroliers), dans les médias (p. ex. StrategyCorp et la Société Radio-Canada Montréal), dans des organisations non gouvernementales (ONG) (p. ex. la Fondation GLOBE et The Natural Step), de même que dans le milieu universitaireNote de bas de page 20. Même si les activités de consultation n'ont été signalées comme étant effectuées qu'une seule fois ou à l'occasion en 2015-2016, les réunions avec des groupes tels que des ministères fédéraux (p. ex. ECCC, RNCan) et des ministères provinciaux (p. ex. CCME) ont été plus fréquentes en 2016-2017.

Les personnes interrogées ont formulé quelques suggestions pour améliorer les activités de consultation, comme la nécessité d'améliorer l'inclusivité et la communication. Pour ce qui est de l'inclusivité, certaines personnes interrogées étaient d'avis que des intervenants importants, comme des chercheurs, la Fédération canadienne des municipalités (FCM) et les intervenants PT, n'étaient pas systématiquement inclus dans les processus de consultation du PCSE. En ce qui concerne la communication, l'importance de faire un suivi auprès des intervenants une fois les consultations terminées (p. ex. résultats des activités de consultation, décisions faites) a été mentionnée comme un point à améliorer.

Point de mire — Analyse internationale

Identification et mobilisation des intervenants

Les consultations des intervenants sont considérées comme des priorités dans plusieurs des organisations examinées. En particulier, le Bureau de la statistique de l'Australie (ABS), l'ONS, le DEFRA et Statistique Pays-Bas ont tous d'importantes initiatives à l'échelle de l'organisation qui visent à améliorer la sensibilisation des intervenants. Malgré cela, les pratiques de consultation des intervenants demeurent en grande partie informelles, à l'exception de l'AEE et de son mécanisme de l'Eionet. Deux raisons principales ont été relevées pour expliquer l'adoption d'approches informelles : les approches formelles mises en œuvre par le passé n'ont pas donné de résultats positifs; le temps et les efforts requis pour gérer des processus plus formels sont trop importants compte tenu des ressources limitées dont disposent les organisations.

Certaines organisations utilisent des groupes de référence (ou consultatifs) de projet pour mobiliser des intervenants. Toutefois, comme de tels groupes ne sont créés que dans certains cas, même s'ils sont formels, leur application est informelle.

L'AEE a le processus de mobilisation des intervenants le plus établi et le plus officiel parmi tous ceux qui ont fait partie de l'examen, puisqu'elle consacre au total 24 jours par année à la mobilisation des intervenants par l'entremise de l'Eionet, ce qui permet de créer des groupes de référence sur des thèmes et des sujets particuliers; cependant, il n'existe actuellement pas de groupe de référence pour les comptes de l'environnement. Selon l'évaluation de 2013 de l'AEE, le processus de mobilisation des intervenants fonctionnait bien, mais il pourrait être amélioré dans le cadre d'un engagement plus actif avec les pays membres et les points focaux nationaux. Des groupes de référence sont également utilisés dans d'autres organisations pour assurer la rétroaction et le soutien de divers intervenants et permettre aux utilisateurs de prendre en charge des projets.

La stratégie de mobilisation des utilisateurs du DEFRA fait état de sept outils de mobilisation des intervenants, soit des groupes d'utilisateurs, des événements pour les utilisateurs, des consultations directes, des outils Web ou de technologie de l'information, les médias sociaux, des bulletins et des partenariats.

Un certain nombre d'informateurs ont souligné l'importance des réseaux informels et des activités ponctuelles, telle que la participation à des conférences. Certains programmes de statistique et de comptes de l'environnement organisent leurs propres conférences.

2.4 Qualité de l'information

Question d'évaluation

Dans quelle mesure les Canadiens et les secteurs public et privé ont-ils accès à de l'information statistique de qualité et à des services de soutien connexes?

À Statistique Canada et ailleurs, le niveau de satisfaction à l'égard de la qualité (actualité, exactitude, intelligibilité, cohérence et accessibilité) des produits du PCSE est élevé. Le niveau de satisfaction à l'égard de la qualité est le même pour l'information statistique de base qui est produite et pour les produits et les services offerts selon le principe du recouvrement des coûts. Les données probantes montrent que la qualité des extrants produits par le PCSE ne pose pas de problème majeur. Cela est peut-être en partie attribuable à l'utilisation du Cadre sur la statistique de l'environnement et du SCEE de l'ONU, qui assurent un certain niveau de cohérence internationale et une capacité d'analyse plus solide pour élaborer les produits du PCSE. Toutefois, des problèmes ont été cernés en ce qui a trait à l'actualité, à la fréquence et à l'accessibilité.

L'actualité et la fréquence des enquêtes sont deux problèmes qui ont été soulevés par de nombreux informateurs clés de différents secteurs. L'actualité de l'information statistique renvoie à l'intervalle entre la fin de la période de référence et la date à laquelle l'information est disponible. Dans plusieurs cas, les données ont été diffusées deux ans après la période de référence (p. ex. les données de 2015 sont sorties vers la fin de 2017). Pour de nombreux informateurs, cela était problématique.

L'indicateur de l'actualité du programme était nettement inférieur à la cible (90 %) en 2015-2016 (36 %) et en 2016-2017 (63 %), bien qu'il y ait eu une certaine améliorationNote de bas de page 21. Il semblerait que le PCSE remédie en quelque sorte à ce problème. Grâce aux réunions avec les représentants provinciaux par l'entremise du CCME, la date de collecte est plus tôt pour l'EIGD biennale; de même, une stratégie de diffusion échelonnée permet de diffusion plus tôt les variables les plus populaires.

Par fréquence, on entend le rythme auquel une enquête est menée. Même si l'AHE est publiée une fois l'an et que les futures EBSE seront menées une fois par année, la plupart des enquêtes du PCSE sont biennalesNote de bas de page 22. Les personnes interrogées ont souligné que les enquêtes biennales du PCSE étaient uniques en leur genre, mais de manière négative, par rapport à d'autres programmes statistiques de Statistique Canada.

En raison des problèmes liés à l'actualité, auxquels s'ajoute la nature biennale de la plupart des enquêtes, certaines données sont plutôt désuètes, ce qui a une incidence sur la pertinence de l'information.

Les publications sur les enquêtes étaient l'un des moyens employés par le PCSE pour diffuser ses données. Or, dernièrement, en raison de ressources limitées, le PCSE est passé des publications sur les enquêtes à des tableaux CANSIM, des articles du Quotidien et des feuillets d'information. Cette transition a été perçue comme étant négative par un certain nombre d'utilisateurs qui ont mentionné que les publications étaient utiles.

Pour ce qui est de l'accessibilité, la méthode de diffusion du PCSE était considérée comme étant au « milieu du peloton ». Les personnes interrogées n'étaient généralement pas satisfaites du site Web de Statistique Canada, ce qui s'est avéré être l'un des principaux problèmes (p. ex. « difficile de s'y retrouver » et « pas intuitif »). Bien qu'il s'agisse d'un enjeu organisationnel connu, auquel le nouveau modèle de diffusion cherche à remédier, cela a une incidence négative sur l'accessibilité des produits du PCSE. La Politique sur la protection des renseignements personnels et la confidentialité de Statistique Canada a également une incidence sur l'accessibilité des produits du PCSE : les données provinciales et municipales, qui sont importantes pour certains utilisateurs, ne sont souvent pas disponibles en raison des exigences en matière de confidentialité. Enfin, les centres de données de recherche étaient généralement accueillis favorablement par la poignée de personnes interrogées qui les ont utilisés. Au moment de l'évaluation, seules les données de l'EME étaient disponibles par l'entremise de ces centres, tandis que les données de l'Enquête sur les usines de traitement de l'eau potable étaient disponibles par l'intermédiaire du Centre canadien d'élaboration de données et de recherche économique.

Bien que le problème le plus important en matière d'accessibilité soit de nature organisationnelle (le site Web), le PCSE met en œuvre des initiatives pour y remédier (p. ex. élaboration d'un catalogue de produits et réacheminement des utilisateurs vers l'information).

2.5 Méthodes et diffusions novatrices

Questions d'évaluation

Dans quelle mesure le PCSE utilise-t-il des méthodes ou des produits novateurs pour améliorer la qualité et l'utilisation de l'information statistique?

Existe-t-il des pratiques novatrices dans d'autres pays (en particulier pour les produits novateurs, l'accessibilité de l'information statistique et les services)?

Les répondants ont dit que plusieurs produits et services du PCSE étaient novateurs, mais il y avait relativement peu de chevauchement entre les réponses, car ils avaient tendance à nommer les quelques produits qu'ils connaissaient. Deux méthodes de diffusion possibles ont été mentionnées plus d'une fois par les personnes interrogées à l'interne et à l'externe. La première approche concerne l'intégration des données environnementales et économiques. Statistique Canada est considéré comme un chef de file dans cette transition graduelle. Le couplage des données économiques et environnementales permet aux utilisateurs d'avoir une vue d'ensemble et de comprendre les répercussions de l'activité humaine sur l'environnement.

La seconde méthode est la publication d'ensembles de données sur la Plateforme géospatiale fédérale (PGF), environnement de collaboration en ligne comprenant des données géospatiales, des services et des applications faisant autorité, tous déployés sur une infrastructure communeNote de bas de page 23. La PGF était jugée novatrice par les répondants internes et externes. La PGF n'est pas gérée par le PCSE ou par Statistique Canada, mais plutôt par RNCan. Le PCSE y collabore en produisant des données qui sont incluses dans la plateforme. La diffusion par l'entremise de la PGF est le fruit des efforts déployés par le PCSE pour moderniser sa méthode de diffusion de l'AHE. En avril 2017, le PCSE avait publié deux ensembles de données sur la PGF : « Ruissellement annuel moyen au Canada (1971 à 2013) » et « Régions de drainage du Canada ». De plus, le PCSE a affiché de l'information géospatiale semblable sur le site Web de Statistique Canada et les Cartes ouvertes, l'équivalent public de la PGF.

Point de mire — Analyse internationale

Innovation

Le soutien général de l'innovation et de l'innovation dans la diffusion est une priorité organisationnelle dans plusieurs organisations examinées au cours de l'analyse internationale, tout spécialement en Australie, aux Pays-Bas et au Royaume-Uni. Les bureaux de statistique dans tous ces pays reconnaissent l'importance de l'innovation pour leur survie et leur pertinence continue, et ils ont mis en place des politiques et des initiatives majeures pour la stimuler. Néanmoins, il est important de souligner que l'innovation dans les programmes de statistique de l'environnement a tendance à être dictée à l'interne plutôt que par l'organisme.

Les travaux liés à la comptabilité des écosystèmes qui sont réalisés en Australie, à l'AEE et au Royaume-Uni constituent un bon exemple d'innovation des programmes. Tous ces travaux sont à la fine pointe de la création de comptes de l'environnement et viennent surtout de l'intérieur des programmes de statistique de l'environnement eux-mêmes. L'une des caractéristiques de l'élaboration des comptes écosystémiques qu'il vaut la peine de souligner, comparativement à l'élaboration des comptes de l'environnement antérieurs (comme les comptes des flux de matières) vient du fait qu'elle est réalisée beaucoup plus avec la communauté d'élaboration des politiques. C'est tout spécialement le cas en Australie, où l'intérêt de l'élaboration des politiques pour le concept des biens et services écosystémiques est grand, surtout au niveau des États.

Un autre exemple est l'approche adoptée par le Bureau de météorologie de l'Australie pour la diffusion des données sur les comptes de l'eau, qui utilise des outils Web afin de présenter les données d'une manière visuellement intéressante et instructive. D'autres organisations font un bon usage de l'innovation dans le domaine de la diffusion. Le programme de Statistique Pays-Bas, par exemple, utilise la fonctionnalité du site Web de l'organisme pour présenter des données aux utilisateurs en divers formats (tableaux, diagrammes, cartes et graphiques) avec un haut degré d'attrait visuel et d'interactivité.

2.6 Portée du programme

Questions d'évaluation

Le PCSE a-t-il un plan ou une stratégie de sensibilisation pour joindre les intervenants clés et les utilisateurs éventuels?

Y a-t-il de bonnes pratiques dans d'autres pays en ce qui concerne les activités de sensibilisation?

Au cours de la période d'évaluation, les responsables du PCSE ont sensibilisé la population aux produits du Programme en réalisant un certain nombre d'activités, comme des ateliers et des conférences (p. ex. « Parlons statistiques : Une série de discussions avec StatCan » sous le sujet « Statistiques de l'environnement : Mesurer le capital naturel pour assurer le bien-être à long terme des Canadiens » (octobre 2014); une conférence sur les données sur l'énergie et la politique de tarification du carbone (octobre 2017), des présentations, des cours de formation, des trousses pour les enseignants (p. ex. Statistiques environnementales : trousse de l'enseignant et ressources éducatives [16-507-X], et « L'Enquête sur les ménages et l'environnement – trousse de l'enseignant de niveau élémentaire » [16-507-x2015001], des campagnes dans les médias sociaux par l'entremise des comptes officiels de Facebook et Twitter de Statistique Canada (p. ex. AHE et EnviroStats), des articles du Quotidien, d'autres publications (p. ex. EnviroStats) et des communications par courriel. Ces activités ciblaient surtout les utilisateurs connus (p. ex. ateliers, conférences, cours de formation, médias sociaux, articles du Quotidien et communications par courriel), les établissements d'enseignement (p. ex. trousses de l'enseignant) et le public (p. ex. médias sociaux et articles du Quotidien). Bien qu'on ait constaté des preuves des diverses activités, l'information manquait de précisions, comme des renseignements sur l'efficacité des activités.

En 2015-2016, le PCSE a élaboré un plan de sensibilisation dans le but d'améliorer la qualité des données et l'accès à ses produits ainsi que d'accroître la sensibilisation. Selon le plan, on pourrait améliorer la sensibilisation et l'accès grâce à des techniques de marketing et de communication. Quatre domaines prioritaires ont été cernés : la liaison avec les intervenants, les communautés de pratique, Le Quotidien et d'autres publications, ainsi que la participation à des conférences et à des réunions d'experts.

Pour sa mise en œuvre, le plan de sensibilisation du PCSE proposait deux phases comportant diverses activités. La phase 1 était consacrée au lancement du plan (p. ex. préparation de documents pour la sensibilisation). À la phase 2, on proposait des activités en vue d'assurer la mise en œuvre continue du plan. Pour assurer son succès, on y recommandait également qu'un cadre supérieur à temps plein se consacre à la mise en œuvre du plan de sensibilisation.

De nombreux répondants ont souligné qu'il existait des lacunes dans la sensibilisation et que les activités de promotion pourraient être améliorées. Parmi leurs propositions, mentionnons l'amélioration de la communication des produits et des services du PCSE (y compris l'évolution dans le temps) au sein du gouvernement fédéral; la rencontre directe des utilisateurs et des utilisateurs éventuels; la transmission d'un plus grand nombre de courriels sur les publications; la promotion des publications à l'aide des médias sociaux; la tenue de plus d'ateliers, de présentations, de webinaires et de conférences; de même que l'élargissement des activités de sensibilisation aux municipalités, aux étudiants, aux universitaires, aux chercheurs et à d'autres organisations qui ne connaissent pas les produits du PCSE. Des lacunes dans les activités de promotion du PCSE ont été relevées par tous les groupes interrogés, y compris les partenaires fédéraux, le secteur public et les ONG. Il a été établi que les canaux de promotion, comme des bulletins réguliers, les médias sociaux et des webinaires, permettent de joindre le plus grand nombre d'utilisateurs.

Point de mire — Analyse internationale

Promotion de la statistique et des comptes

La promotion des données outre que par l'entremise de méthodes standard, comme les communiqués et le lancement de produits, n'est pas hautement prioritaire dans les programmes statistiques qui ont été examinés. En ce qui concerne les processus de consultation des intervenants, les activités de promotion sont surtout informelles. Toutefois, un certain nombre d'activités visant à promouvoir la statistique et les comptes sont effectuées dans l'ensemble des organisations étudiées, notamment les communiqués, la participation à des conférences et des bulletins réguliers. Les médias sociaux sont également un mécanisme populaire pour promouvoir la statistique, en particulier Twitter et YouTube. Plus précisément, le site Web de l'ONS — Visual.ONS — est consacré à la promotion de ses statistiques à l'aide de communiqués courts et simples, qui établissent un lien entre les statistiques et des questions d'actualité dans les affaires nationales. Dans un communiqué publié récemment, l'ONS a utilisé des statistiques sur les véhicules pour expliquer que le pays était prêt à passer aux véhicules électriques en réaction à l'annonce du gouvernement d'interdire les véhicules à essence et au diesel d'ici 2040. En outre, au lieu de créer des événements en vase clos afin de promouvoir ses données, l'AEE lance ses rapports durant des événements organisés à d'autres fins. Cela lui permet de s'adresser à de nouveaux auditoires et d'économiser des ressources.

Il semblerait que les activités de sensibilisation pourraient être améliorées. Au sujet de la sensibilisation, il est possible d'adopter une méthode de promotion plus systématique en utilisant les médias sociaux ou d'autres formes de communication régulière. De plus, rien ne donne à penser qu'une méthode intégrée ait été adoptée pour la mise en œuvre du plan de sensibilisation de 2015-2016. Ce plan n'a pas été mis en œuvre par un cadre supérieur spécialisé à temps plein, comme cela était recommandé, mais chacun des membres du personnel était plutôt jugé responsable de sa mise en œuvre. Il y a des raisons de croire que le plan a fini par devenir un document d'orientation et que des activités de sensibilisation ont été organisées de façon informelle par l'entremise des réseaux professionnels du personnel.

La Division de la statistique de l'environnement, de l'énergie et des transports (DSEET) élabore actuellement un plan de sensibilisation révisé, qui se divise selon ses trois programmes (environnement, énergie et transports). La composante du PCSE est conçue pour assurer la pertinence du programme, élargir la clientèle, gérer les projets offerts selon le principe du recouvrement des coûts et respecter les obligations internationales du Canada. Selon l'ébauche du plan de sensibilisation, les futures activités de sensibilisation cibleront les ministères fédéraux, les ministères PT, la communauté internationale, le milieu des affaires et les ONG. Durant l'évaluation, on ne disposait d'aucune information sur la mise en œuvre du plan (p. ex. par des employés spécialisés ou par tous, comme le plan précédent) ni sur la façon dont son succès serait mesuré.

Bien que les personnes interrogées aient souligné qu'il fallait améliorer l'approche du PCSE en matière de sensibilisation, les sentiments étaient partagés à l'interne au sujet du plan de sensibilisation révisé à venir. Même si les cadres supérieurs ont fait état de son utilité pour recueillir des données sur les besoins des utilisateurs et la promotion des produits du PCSE, d'autres ont mentionné que le plan aurait peu d'incidence sur leur travail.

Étant donné que le plan de sensibilisation précédent n'a pas été entièrement mis en œuvre, comme prévu au départ, et que les intervenants ont cerné des possibilités d'amélioration, il faudrait concentrer les efforts sur une approche plus systématique et intégrée, y compris des processus qui permettent de mesurer le succès.

2.7 Utilisation de l'information

Question d'évaluation

Dans quelle mesure les Canadiens et les secteurs public et privé utilisent-ils l'information statistique pour éclairer le débat public, la recherche et la prise de décisions?

Selon toutes les sources de données, l'information statistique du PCSE est utilisée par les secteurs privé et public pour orienter les débats, la recherche et l'analyse, ainsi que pour la prise de décisions et l'élaboration de politiques. L'évaluation a révélé d'autres indices selon lesquels les partenaires fédéraux du PCSE utilisaient plus les données statistiques du PCSE que tout autre utilisateur.

ECCC, qui est un intervenant clé, utilise plusieurs ensembles de données du PCSE à des fins précises. Les exemples comprennent les résultats d'enquête de l'ICDE (un élément clé de la Stratégie fédérale de développement durable [SFDD] exigé en vertu de la Loi fédérale sur le développement durable), des enquêtes et des comptes qui appuient la SFDD, l'EDPE pour répondre aux exigences en matière d'information de la Loi sur la protection de l'environnement, des enquêtes sur la gestion des déchets pour orienter la prise de décisions, l'Enquête sur l'industrie de la gestion des déchets dangereuxNote de bas de page 24 pour obtenir des renseignements sur la quantité de déchets dangereux qui sont traités par l'industrie de la gestion des déchets dangereux, ainsi que le compte des ressources minières dans la SFDD de 2010 à 2013 pour démontrer l'importance économique des ressources minières dans l'économie canadienne.

En plus d'ECCC, le PCSE compte trois principaux clients visés par le recouvrement des coûts : RNCan, ISDE et AAC. ECCC et RNCan financent le Bulletin sur la disponibilité et écoulement d'énergie. Plus récemment, ISDE s'est joint à RNCan pour fournir des fonds selon le principe du recouvrement des coûts de la statistique sur les technologies propres et AAC finance l'Enquête sur la gestion des fermes. Les exemples d'utilisation par ces clients comprennent les détails sur l'utilisation du matériel et du mazout de chauffage domiciliaire ainsi que du matériel consommateur d'énergie dans les ménages qui sont recueillis dans l'EME, de même que les renseignements sur les fermes de bétail et de cultures recueillis par l'EGF pour mesurer le rendement environnemental dans le secteur agricole pour AAC. Puisque les écosystèmes et les technologies propres sont perçus comme de nouvelles priorités aux niveaux international et national, on a également constaté un intérêt pour les renseignements statistiques du PCSE sur les répercussions de la tarification du carbone sur l'économie canadienne.

Statistique Canada est également responsable de l'objectif 17Note de bas de page 25 des objectifs de 2020 du Canada visant à respecter la Convention sur la diversité biologique. Le but de cet objectif est de veiller à ce que les diverses valeurs de la biodiversité, sa contribution au maintien des services écosystémiques et les possibilités découlant de sa conservation et de son utilisation durable soient pleinement prises en compte dans tous les cadres décisionnels publics et privés pertinentsNote de bas de page 26. Le PCSE rend compte de cet indicateur à l'aide des publications de l'AHE et d'EnviroStats.

Voici d'autres exemples de l'utilisation des données du PCSE qui ont été constatées durant l'évaluation :

| Volet du PCSE | Ministère fédéral | But général de l'utilisation |

|---|---|---|

| Comptes des flux physiques | Ministère des Finances | Pertinence stratégique directe |

| Comptes de la consommation d'énergie et des émissions de GES | Ministère des Finances | Recherche analytique pour appuyer l'élaboration d'une politique |

| Comptes de l'environnement | Ministère des Finances | Évaluation des impacts sur l'environnement |

| Comptes de protection de l'environnement | Commissaire à l'environnement et au développement durable | Production d'un rapport |

| Comptes des flux physiques (données sur les émissions de GES) | Affaires étrangères et Commerce international Canada | Évaluation des incidences environnementales |

| Source : Documents internes. | ||

Il semblerait également que les partenaires internes aient utilisé l'information statistique du PCSE, dans certains cas, pour valider et consolider leurs propres données. Par exemple, le PCSE partage les données des CARN avec la Direction des comptes macroéconomiques pour les inclure dans les Comptes du bilan national (CBN). L'intégration des données sur les ressources naturelles dans les CBN permet de brosser un tableau plus complet de la richesse canadienne et aide à équilibrer les CBN.

L'information statistique du PCSE est également utilisée par des gouvernementaux provinciaux (p. ex. le gouvernement du Québec se sert des mesures de l'étalement urbain du PCSE comme complément à son système d'information géographique, des comptes provinciaux sur les émissions de GES ont été élaborés à l'aide des données de l'EEI et des comptes provinciaux sur le capital naturel ont été produits à l'aide de l'EBSE), des administrations municipales (p. ex. la Ville de Toronto utilise les données de l'EME), des organismes de recherche et d'éducation (p. ex. l'Université de Toronto se sert des données de l'EEI), des ONG (p. ex. la Fondation David Suzuki a publié une analyse sur l'expansion des peuplements sur les meilleures terres agricoles du Canada à l'aide des données du PCSE, et l'Indice de progrès véritable — Atlantique et le Centre d'étude des niveaux de vie ont utilisé les données des comptes des actifs en ressources naturelles et les indicateurs connexes pour analyser le lien entre l'environnement et l'économie), des organisations internationales (p. ex. le SCEE de l'ONU et l'OCDE), le secteur privé (p. ex. les comptes de l'eau ont servi à déterminer la durabilité d'un modèle commercial), ainsi que le public canadien et les médias.

L'évaluation bibliométrique et webométrique effectuée pour cette évaluation a démontré que les produits du PCSE étaient cités en référence sur Internet et dans des revues scientifiques internationales. L'évaluation webométrique a permis de trouver 943 hyperliens sur Internet menant à des produits publiés par le PCSE, et l'évaluation bibliométrique, de trouver 371 entrées (ou citations) bibliographiques dans la base de donnéesNote de bas de page 27 renvoyant aux documents du PCSE. Le secteur universitaire représentait la majorité des entrées bibliométriques (surtout des chercheurs canadiens), suivi du secteur public (principalement AAC et ECCC). Les hyperliens menant à des produits du PCSE se trouvaient le plus souvent sur des sites Web du secteur privé (41 %), suivis des sites Web privés sans but lucratif (37 %), des sites Web du secteur public (20 %) et des sites Web universitaires (2 %).

Même s'il y a lieu de croire que des renseignements statistiques sur l'environnement sont utilisés, le PCSE n'a pas mis en place de mécanisme pour mesurer les répercussions d'une telle utilisation. C'est ce qu'on a aussi constaté à l'échelle internationale dans les autres programmes de la statistique de l'environnement qui ont été examinés.

Point de mire — Analyse internationale

Mesure de l'incidence de l'utilisation des données

La majorité des organisations n'ont pas de méthode officielle pour mesurer l'incidence de l'utilisation des données. Les informateurs de plusieurs organisations ont fait savoir que le suivi des statistiques sur le Web était une façon simple de mesurer l'incidence de l'utilisation des données. L'AEE a commencé à surveiller les mentions de l'organisation dans les publications diffusées par la Commission européenne, le Conseil européen, le Parlement européen, les agences de l'UE et certains groupes d'intérêt. La collecte de ces renseignements permet de comprendre comment les décideurs et d'autres intervenants importants utilisent les produits de l'AEE.

Certains informateurs ont précisé qu'il fallait faire une distinction entre « incidence » et « utilisation des données ». Les programmes de la statistique et des comptes de l'environnement devraient être assujettis à la même norme que les autres programmes lorsqu'ils démontrent leur incidence. L'intérêt pour les comptes et la statistique de l'environnement est également variable; quand il y a des sécheresses, l'intérêt pour les comptes de l'eau est élevé, et quand les prix du pétrole baissent, les comptes de l'énergie suscitent plus d'intérêt.

2.8 Utilisation des ressources

Question d'évaluation

Les ressources du PCSE ont-elles été utilisées comme prévu?

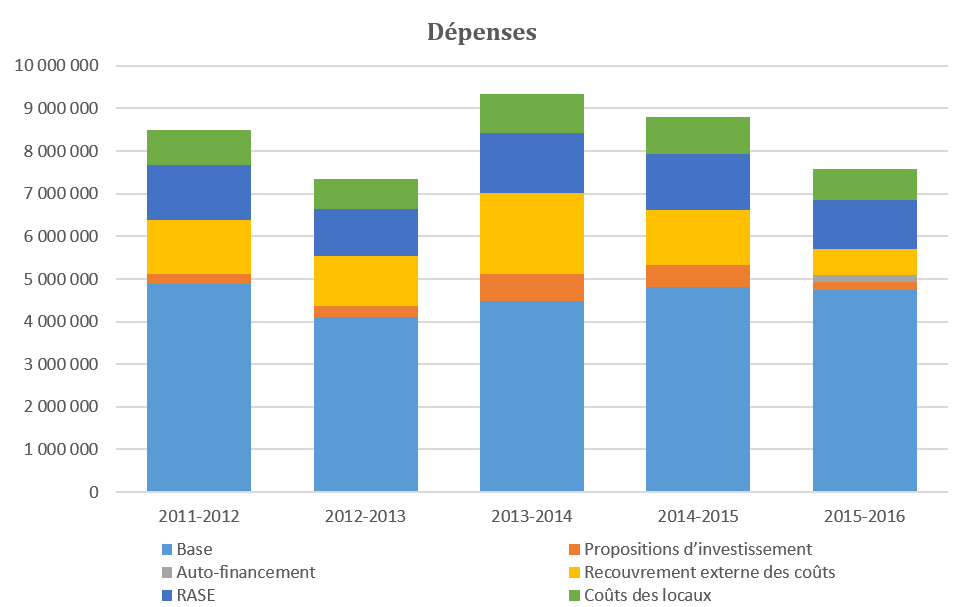

Au cours de la période, les dépenses globales du programme se sont élevées à environ 35 millions de dollars (voir le tableau ci-dessous) (moyenne annuelle d'environ 7 millions de dollarsNote de bas de page 28). Les dépenses ont augmenté de façon constante au cours des cinq années, sauf en 2014-2015, et les dépenses les plus élevées, enregistrées en 2016-2017, s'établissaient à environ 8,9 millions de dollars.

Le programme comptait en moyenne 67 équivalents temps plein (ETP) par année. Le nombre d'ETP a été ramené de 71 en 2013-2014 à 55 en 2014-2015. Toutefois, le nombre d'ETP a augmenté au cours des deux années suivantes.

Le PCSE a été touché par les réductions découlant du budget de 2012. Par exemple, le projet triennal de la Mesure des biens et services écosystémiques (MMSE) a pris fin un an plus tôt que prévu et un certain nombre d'employés expérimentés sont partis. On s'est efforcé de maintenir le plus possible le programme de baseNote de bas de page 29, ce qui pourrait expliquer en partie la diminution des dépenses et des ETP en 2014-2015.

L'évaluation n'a pas révélé d'autres fluctuations importantes des dépenses de programme, et rien ne montre qu'il y a eu des dépenses excessives ou insuffisantes ou un excédent de ressources. Lorsqu'on leur a demandé si les ressources financières étaient suffisantes, les personnes interrogées à l'interne ont convenu qu'elles étaient en mesure de répondre aux principaux besoins des utilisateurs. Néanmoins, les intervenants ont souligné divers besoins en données et, comme le PCSE ne peut pas répondre à tous ces besoins avec ses ressources actuelles, il doit les classer par ordre de priorité. Il est important de préciser que certains besoins en données peuvent être attribuables au fait que la statistique de l'environnement est relativement nouvelle par rapport aux autres domaines mieux établis, comme les statistiques économiques ou sociales, et que les besoins en données sur l'environnement augmentent sans cesse depuis quelques années, en partie en raison des engagements internationaux et de l'importance stratégique accrue accordée à des questions telles que les changements climatiques. Les personnes interrogées ont également convenu que les travaux du PCSE sur les technologies propres ne pourraient être réalisés sans les fonds prévus dans les budgets de 2016 et de 2017.

| Catégories | Exercices financiers | Total | ||||

|---|---|---|---|---|---|---|

| 2012-2013 | 2013-2014 | 2014-2015 | 2015-2016 | 2016-2017 | ||

| Dépenses salariales ($) | 3 923 405 | 4 881 003 | 4 285 930 | 5 679 607 | 6 450 902 | 25 220 847 |

| Dépenses non salariales ($) | 207 636 | 380 736 | 195 869 | 304 587 | 331 678 | 1 420 506 |

| Avantages sociaux et régimes de pension ($) | 784 681 | 976 201 | 857 186 | 1 135 921 | 1 290 180 | 5 044 169 |

| Mesures d'adaptation ($) | 510 043 | 634 530 | 557 171 | 738 349 | 838 617 | 3 278 710 |

| Total ($) | 5 425 765 | 6 872 470 | 5 896 156 | 7 858 464 | 8 911 377 | 34 964 232 |

| Équivalents temps plein | 50 | 71 | 55 | 76 | 84 | |

| Source : Bases de données financières et administratives de Statistique Canada, 2012-2013 à 2016-2017, et information calculée. | ||||||

Point de mire — Analyse internationale

Ressources financières

Toutes les organisations examinées, à l'exception de l'Allemagne, ont fait état de contraintes quant aux ressources humaines et financières disponibles pour leurs programmes. Les ressources ont diminué considérablement en Australie et aux Pays-Bas en raison des compressions plus importantes dans la fonction publique qui ont touché les bureaux de la statistique. Au Royaume-Uni et dans l'AEE, les ressources des programmes ont été plus ou moins stables, bien que la charge de travail ait augmenté, ce qui équivaut à une réduction réelle des ressources. En Allemagne, les ressources ont augmenté en raison des travaux supplémentaires liés aux indicateurs de développement durable. Aux Pays-Bas, une recrudescence du travail effectué selon le principe du recouvrement des coûts a aidé à compenser la diminution des budgets de base, mais cela s'est fait au détriment de la souplesse des programmes, puisque leur orientation est dictée par les exigences des clients qui paient pour le travail effectué selon le principe du recouvrement des coûts.

Question d'évaluation

Les activités du Programme sont-elles suffisamment intégrées et coordonnées pour favoriser la réalisation des résultats?

En 2014-2015, la décision a été prise de joindre les programmes de la statistique de l'environnement, de l'énergie et des transports en raison des liens qui existent entre ces programmes. Les programmes de l'environnement et de l'énergie relevaient auparavant de divisions distinctes. La création de la DSEET visait, en partie, à accroître le niveau de coordination entre les programmes. Il semblerait que l'on ait tâché d'améliorer la collaboration et l'intégration entre les programmes, mais que des opportunités demeurent.

La haute direction est d'avis que la création de la DSEET a déjà simplifié le travail de l'équipe et qu'elle continuera de le faire parce que cela permet une intégration plus facile des données provenant de différentes sources et une meilleure compréhension du travail de chacun des programmes par les autres. De plus, il y a lieu de croire que des analyses transversales ont été effectuées. Par exemple, on a produit trois articles analytiques qui portaient sur des questions combinant les points de vue de l'énergie, des transports et de l'environnement. Un de ces articles examinait les secteurs pétrolier et gazier dans l'optique des trois programmes. On a également effectué une analyse de la cohérence et assuré la validation des données, par exemple, en utilisant les données sur l'énergie des ménages recueillies dans le cadre du PCSE pour valider les données sur l'électricité recueillies dans le cadre du Programme de la statistique de l'énergie. L'équipe du Programme de la statistique des transports a aussi aidé à examiner l'AHE sur l'eau douce.

Un autre exemple est le travail d'équipe entre le PCSE et le Programme de la statistique de l'énergie dans le cadre de l'intégration des données sur l'offre et la demande d'énergie dans les CFP et le BDEE. Ces deux composantes ont été regroupées dans le PCSE pour tirer parti de son expertise en compilation de comptes et ainsi favoriser l'élaboration du BDEE.

Bien que des efforts aient été déployés pour favoriser les occasions de collaboration en matière de production de données, les personnes interrogées à l'interne n'étaient pas convaincues que la nouvelle division avait pleinement profité de ces occasions. Pour assurer l'intégration, elles ont notamment proposé des possibilités liées à l'aspect technique de leur travail (p. ex. production de statistiques et de publications connexes) et à l'aspect administratif. Par exemple, la plupart des enquêtes du PCSE sont menées tous les deux ans, tandis que le Programme de la statistique de l'énergie et le Programme de la statistique des transports publient des données une fois par année, par trimestre et par moisNote de bas de page 30. Comme le personnel du PCSE entreprend rarement le processus de diffusion, celui-ci peut exiger beaucoup de temps, car le personnel doit réapprendre des choses, ce qui limite sa capacité de réaliser d'autres activités. Elles ont mentionné qu'un processus de partage des connaissances en matière de diffusion, ou même une équipe centrale de diffusion au sein de la DSEET, pourrait être un domaine de collaboration qui permettrait d'améliorer l'efficience.

Une collaboration accrue dans la DSEET pourrait aider le PCSE à donner suite aux recommandations formulées dans l'évaluation. L'échange d'information et le partage des pratiques exemplaires pourraient permettre au PCSE de mener ses enquêtes de manière plus efficiente. Une collaboration accrue pourrait également renforcer la stratégie de sensibilisation du PCSE. Une méthode de sensibilisation coordonnée, par exemple, avec un employé spécialisé chargé de superviser les activités de sensibilisation dans l'ensemble de la division, pourrait assurer le succès de ces activités. Bien que les programmes de la statistique de l'énergie et des transports ne fassent pas partie de cette évaluation, une collaboration accrue pourrait aussi leur être bénéfique, par exemple, la collaboration continue en matière d'analyse spatiale. De même, des discussions sur les besoins transversaux pourraient mener à la production d'analyses et de publications qui répondent simultanément aux besoins de multiples intervenants.

Même si l'intégration est l'un des sujets de discussion durant les réunions de gestion bihebdomadaires de la DSEET, on n'a relevé aucune preuve d'une tribune spécialisée au niveau de la division où ce genre d'occasions d'améliorer l'efficience pourrait faire l'objet d'une discussion approfondie.